Während es die Regel ist, dass Anleger ihr Depot bei einer Bank führen, gibt es dazu auch eine, weniger bekannte Alternative. So lässt sich ein solches Depot auch mit einer Versicherungslösung, zum Beispiel im Rahmen einer Fondspolice, ummanteln. „Das funktioniert so, dass eine Versicherungsgesellschaft das Geld des Kunden in ein vorab definiertes Portfolio investiert“, erklärt Torsten Leidig von der Liechtensteinische Landesbank. „Der Kunde ist der Versicherungsnehmer, der Depotinhaber wird dann der Versicherer.“ Die Beziehung zwischen Kunde und Bank ist dadurch nur noch mittelbar. „Natürlich aber kann der Kunde die Strategie, nach der das Portfolio geführt wird, vereinbaren, und er kann die Strategie im Zeitverlauf verändern“, so Leidig weiter.

Eine solche Variante bringt für den Anleger in der Tat einige Vorteile mit sich, da diese Lösung eine hohe Flexibilität in der Vertragsgestaltung hinsichtlich der Laufzeit, der Beitragszahlungen, eventueller Zuzahlungen und möglicher Teilauszahlungen bietet. Zu den häufigsten Motiven, warum sich Anleger für diese Variante entscheiden, zählen laut Maximilian Kleyboldt, CFP®, Direktor Wealth Planning bei der Bethmann Bank und Vorstand des FPSB Deutschland, dabei die Vorteile, die sich dadurch für die Weitergabe von Vermögen an die nächste Generation ergeben. „Da in einem Versicherungsvertrag die Bezugsrechte der Versicherung frei gestaltet werden können, lässt sich damit das Vermögen auf recht einfache Art und Weise den individuellen Wünschen entsprechend an die Erben verteilen“, sagt er.

Vermögensweitergabe ohne Verlust der Kontrollrechte

Ein weiterer Vorteil besteht in diesem Zusammenhang darin, dass eine kontrollierte Übertragung des Vermögens damit möglich ist. Damit der Erblasser die Kontrollrechte über das dort angelegte Vermögen nicht aus der Hand geben muss, kann er sich beispielsweise für das 99/1-Modell entscheiden. Dabei behält der oder die Schenkende mindestens ein Prozent der sogenannten Versicherungsnehmereigenschaft. „Mit diesem Modell können Vertragsänderungen, insbesondere Entnahmen oder Kündigungen, nur mit der Zustimmung des Versicherungsnehmers getätigt werden“, erklärt Kleyboldt. Das kann vor allem dann interessant sein, wenn der oder die Beschenkte noch minderjährig ist. Dazu kommt noch ein weiterer möglicher Vorteil für den Anleger: Die Versicherungsleistung fällt, sofern ein Begünstigter benannt worden ist, nicht in den Nachlass, was eine Weitergabe des dort angelegten Betrages außerhalb des sonstigen Erbes ermöglicht.

Steuerliche Vorteile

Das zweite wichtige Motiv für ein Depot im Versicherungsmantel ist die steuerliche Seite. Denn während der Laufzeit des Vertrages erfolgt keine Besteuerung der Kapitalerträge, seien es Zins- oder Dividendenzahlungen oder realisierte Kursgewinne. „Für Anleger ergibt sich damit ein Steuerstundungseffekt“, erklärt Kleyboldt. Werden diese Erträge aber konsequent reinvestiert, dann profitiert der Anleger damit von einem Zinseszinseffekt, was sich langfristig positiv auf die potenzielle Wertentwicklung auswirken kann. Sofern die Versicherung mindestens zwölf Jahre gelaufen ist und das Endalter des Versicherungsnehmers bei wenigstens 62 Jahren liegt, erfolgt die Besteuerung dann nach dem Halbeinkünfteverfahrens. Anders sieht es nur aus, wenn die 12/62-Regel nicht erfüllt es. Im Fall der vorzeitigen Kündigung zum Beispiel muss die Abgeltungsteuer auf den Veräußerungsgewinn bezahlt werden.

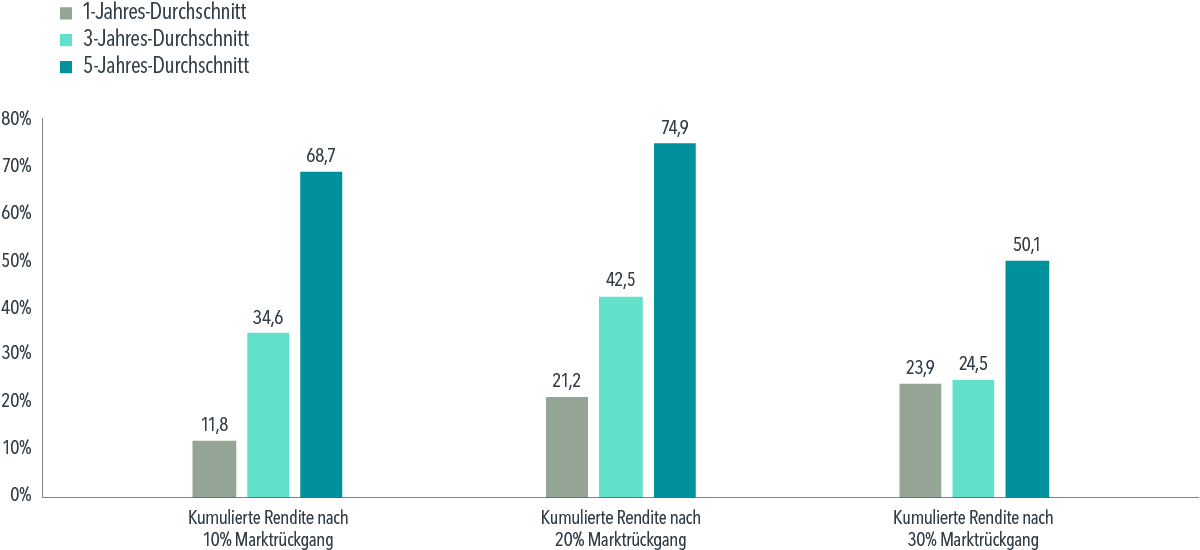

Und schließlich kann der Versicherungsnehmer aufgrund der hohen Flexibilität eine Einmalanlage tätigen, einen Sparplan einrichten und wegen der längeren Anlagedauer von mindestens zwölf Jahren eine sehr hohe Aktienquote fahren. Trotz der vielen Vorteile rät Torsten Leidig aber, sich die Details sehr genau anzusehen. „Tatsächlich hat ein Depot im Versicherungsmantel eine ganze Menge Variablen, die man berücksichtigen muss“, sagt er. Eine davon: die Rendite. „Wir haben das für verschiedene Szenarien nachgerechnet und es lässt sich allgemein feststellen, dass, je höher die Rendite, desto eher lohnt es sich, die Versicherungslösung zu wählen“, erklärt der Experte. Allerdings sollten Anleger keine unrealistischen Renditeerwartungen haben. Sind umgekehrt jedoch Verlustphasen dabei, die sich vielleicht sogar über ein oder mehrere Jahre hinziehen, dann sinkt die Rendite. „Und dann kann der steuerliche Vorteil schnell weg sein“, warnt der Experte.

Individuelle Situation entscheidend

Auch der persönliche Steuersatz ist wichtig: „Je höher er ist, desto größer die Gefahr, dass am Ende nach Steuern weniger übrig bleibt als ursprünglich gedacht, da der Abstand zwischen dem halben Steuersatz und der Abgeltungssteuer dann gering sein kann“, so Leidig weiter. Es gibt also durchaus Fälle, in denen es sich nicht lohnt, das Depot in eine Versicherungspolice einzubringen. Dazu dürfen die Kosten nicht vergessen werden: „Nach unseren Berechnungen liegt der Break-Even bei 0,6 bis 0,7 Prozent pro Jahr“, so Leidig. „Versicherungslösungen, bei denen die Kosten darüber liegen, rentieren sich tendenziell nicht.“ Insgesamt also bietet eine solche Lösung zwar spannende Vorteile. Es muss allerdings nicht in jedem Fall passen. „Tatsächlich sind Geldanlage und die Weitergabe des Vermögens stets eine sehr individuelle Sache und hier gibt es nicht die eine, für alle passende Lösung, sondern es kommt stets auf den Einzelfall an“, sagt auch Kleyboldt.

Quelle: Capinside.com

Indexfonds gelten oft als kosteneffizienter Weg, in breite Märkte zu investieren, doch der Artikel zeigt auf, warum Anleger dennoch jährlich enorme Summen verpassen könnten. Hauptgründe sind unter anderem die starren Regeln der Indexabbildung und versteckte Handels- und Transaktionskosten bei Indexanpassungen.

Indexfonds gelten oft als kosteneffizienter Weg, in breite Märkte zu investieren, doch der Artikel zeigt auf, warum Anleger dennoch jährlich enorme Summen verpassen könnten. Hauptgründe sind unter anderem die starren Regeln der Indexabbildung und versteckte Handels- und Transaktionskosten bei Indexanpassungen.